Copyright © 2022 Zongye Inc. Powered by Discuz!

浙ICP备2021013987号-1

本站郑重声明:综业快报(综业网)所载文章、数据仅供参考,不作为实际操作建议,投资有风险,选择需谨慎。

本站郑重声明:综业快报(综业网)所载文章、数据仅供参考,不作为实际操作建议,投资有风险,选择需谨慎。

|

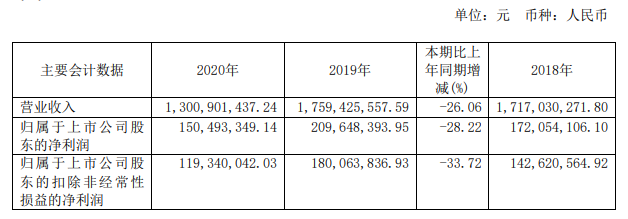

近日,古越龙山在2020年度业绩说明会上表示,公司坚持做强黄酒主业不动摇,并加大果露酒、厨用酒、糟烧副产品等开发,通过产业园项目建设和原有设备的技术改造,促进企业核心竞争力全面提升。 公开资料显示,古越龙山所从事的主要业务是黄酒的制造、销售及研发,生产黄酒原酒、黄酒瓶装酒及少量果酒、白酒等。主要产品包括古越龙山、女儿红、状元红、沈永和、鉴湖牌等。 业绩增速缓慢 据古越龙山2020年年报显示,2020年实现营收13亿元,同比下降26.06%,实现净利润为28.22%,扣非净利润1.19亿元,同比下降33.72%。

图片来源:上海证券交易所 对于2020年业绩的下滑,古越龙山表示,受制于整体消费形势及疫情影响,终端消费市场停滞,消费场景缺失,导致公司业绩出现下滑。 其实不尽然,分析近几年财报发现,古越龙山2017-2019年营收分别为16.37亿元、17.17亿元、17.59亿元,同比增长分别为6.65%、4.87%、2.47%;净利润分别为1.643亿元、1.72亿元、2.096亿元,同比增长分别为34.57%、4.69%、21.85%。虽然古越龙山近几年营收一直在增长,但不难看出增速已经放缓。 对此,古越龙山近几年业绩增速缓慢,主要是由于区位这个硬伤导致的。由于上海、浙江、江苏等地区,是黄酒消费的成熟区域。公司也以此为大本营,外地市场的拓展主要依靠招经销商完成,难以走出“江浙沪”,成为黄酒产业变大变强的一大痛点。 区域性限制待解 黄酒产地和销售市场集中在江浙沪地区,三家上市公司古越龙山、金枫酒业、会稽山销售区域互相重合。在2020上半年,三家黄酒上市企业的业绩都呈两位数甚至三位数下滑。 古越龙山财报显示,2020年上半年,公司实现营业收入约为5.79亿元,与去年同期9.55亿元相比,降幅在39%左右;归属于上市公司股东的净利润约为0.67亿元,相较于2019年上半年1.02亿元,下滑34%左右。尤其是其经营活动产生的现金流为-2.93亿元。 近年来黄酒市场本身竞争较为激烈,营收增速出现缓慢下滑。为了推进泛全国化进程,古越龙山实施全国性招商计划,借助专业机构、商会及各种社会资源,在全国范围寻找地区大商、新商,以传统黄酒消费区域为战略市场进行攻坚突围,确定如河南、安徽、福建等外围重点市场进行拓展,与华糖云商开展在市场拓展、全国招商等方面的深度合作,进一步加快全国化布局。 近年来黄酒行业整体需求萎缩,成为餐饮配酒,尽管餐饮渠道逐步恢复,但黄酒起势较为落后。同时黄酒全国化进程仍较为缓慢的核心因素主要是黄酒行业整体规模偏小,且有其较强的地域性,与白酒、啤酒等相比在整个激烈的酒类竞争中不具备竞争优势。 近年来,古越龙山等黄酒企业在尝试走出江浙沪地区,但进程缓慢,成效不大。未来能否突破区域性限制,值得期待。同时这是一个漫长的过程,不是一朝一夕可以实现的。 |