Copyright © 2022 Zongye Inc. Powered by Discuz!

浙ICP备2021013987号-1

本站郑重声明:综业快报(综业网)所载文章、数据仅供参考,不作为实际操作建议,投资有风险,选择需谨慎。

本站郑重声明:综业快报(综业网)所载文章、数据仅供参考,不作为实际操作建议,投资有风险,选择需谨慎。

|

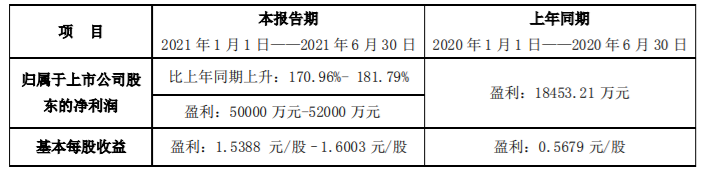

7月8日,酒鬼酒(000799.SZ)发布公告,公司上半年净利润预计5亿元至5.2亿元,比上年同期上升170.96%-181.79%。本报告期业绩上升主要系销售收入增长所致,预计营业收入较上年同期增长137%左右。 公开资料显示,酒鬼酒是1956年成立的吉首酒厂,它是湘西的一家国有企业,后更名为湘泉酒总厂。1997年由湘泉集团独家发起创立酒鬼酒股份有限公司,在深圳证券交易所上市。 业绩增速放缓 公告显示,酒鬼酒预计2021年1-6月的净利润为5亿元到5.2亿元,同比2020年上半年1.8亿元的上涨幅度较大,净利润上涨的原因是由于销售收入的增长,预计2021年上半年酒鬼酒的营业收入较上年同期增长137%左右。

图片来源:深圳证券交易所 从业绩数据看,酒鬼酒第二季度延续了2021年一季度的业绩表现。2021年一季度,酒鬼酒实现收入9.1亿元,同比增长190.4%,净利润2.7亿元,同比增长178.9%。2021年一季度酒鬼酒业绩的增长一方面来自市场拓展带来的增量,另一方面则来自内部产品结构的优化,其中高端大单品内参系列营收的大幅增长。 其实,近年来,酒鬼酒提出“强单品优结构”,高端内参系列收入提高。2018年至2020年,内参系列收入由2.44亿元增至5.72亿元,同比增速为38.41%、35.38%、72.88%,其收入占比也由2018年的20.59%增至2020年的31.34%。 相比之下,酒鬼系列收入由7.88亿元增至10.14亿元,同比增速为35.06%、29.19%、0.82%,增速明显下滑。收入占比也由2018年的66.40%降至2020年的55.50%。 据财报显示,2021年一季度,酒鬼酒实现收入9.1亿元,同比增长190.4%,净利润2.7亿元,同比增长178.9%。综合业绩数据来看,进入2021年第二季度,酒鬼酒的业绩增速有所放缓。 事实上,本轮酒鬼酒上涨行情,既与白酒行业景气度有关,也离不开2021年次高端白酒业绩增长加速的影响。 销售区域集中 众所周知,酒鬼酒产于湖南,酒鬼酒的营收打不开局面,也是由于销售区域较集中所致。但是从酒鬼酒目前的渠道建设来看,依然高度集中于省内。同时湖南省300亿白酒市场,尚有极大的拓展空间。 公开数据显示,2018年至2020年上半年,酒鬼酒在华中地区营收占比分别为60.19%、58.03%,74.33%。酒鬼酒另一重要市场华北地区,营收占比却大幅下降:2018年-2020年上半年,华北地区营收占比分别为24.21%、24.43%、10.94%。 其实从2019年开始,酒鬼酒便加速全国化战略。在其全国化扩张计划中,以湖南为根据地,布局华北、华南等战略市场是开启全国化的主要动作。因此,从湖南到全国核心区域的市场发展。据了解,2021年酒鬼酒着重进行省外扩张,计划将省外地级市场覆盖率从2020年的62%提升至90%以上。 结语 随着名酒不断复苏、白酒行业竞争逐渐激烈,中小品牌普遍面临很大的竞争压力。因此,区域性名酒若有意获得更多市场红利,则需要通过布局全国化渠道以实现破局。 今年以来,酒鬼酒实施“1379”发展战略,延续内参“稳价增量”、酒鬼“价量齐升”的思路,继续推进产品提价控盘和全国化招商布局。在全国化发展方面,在省内其他市场销售额能否稳步提升,值得期待。 |